整体厨柜行业渗透率超 60% 定制家居行业竞争格局已定

【中华整木网】我国家具行业发展经历了手工打制→成品家具→整木定制家居等不同模式的迭代。根据我们的测算,我国定制家具行业渗透率或仅约为 35%,手工打制和成品仍占据较大份额。

预计,截至 2017 年国内定制家居市场规模超 2000 亿元。虽目前行业受地产后周期影响增长略承压,但受益于渗透率的提升,预计未来 3 年行业仍将以约 8%的速度继续增长。

定制衣柜渗透率约 30% ,空间较大。

定制衣柜兴起较晚,近年来随着居民对空间利用率要求的提升以及对家具装修个性化、整体性要求的提升,发展较快,我们预计 2018 年整体衣柜行业 700 多亿,未来随着定制衣柜渗透率的提升,仍有较大发展空间。

整体厨柜行业发展较为成熟,目前渗透率或达 60% 以上。

整体厨柜发展较早,因其设计与空间匹配、符合人体工学以及满足消费者在厨房空间的交流需求等优势,发展较好,目前行业渗透率已超 60%,预计 2018 年整体厨柜行业约 1200 多亿元。

全屋定制正成为发展趋势,其他定制柜类处于高速发展阶段。

其他定制柜类包括鞋柜、酒柜等多种家具,2017 年渗透率约 16%。伴随着全屋定制成为家居消费趋势,非衣橱柜等柜类渗透率快速提升,预计 2018 年其他定制柜类行业规模超400 亿元。

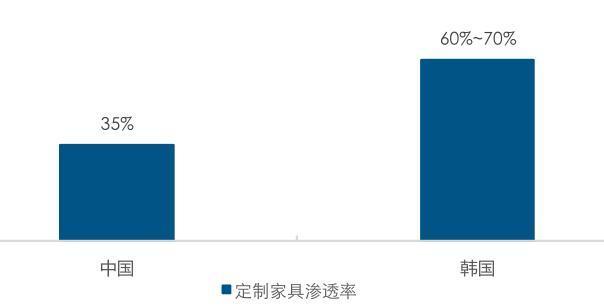

中韩定制家具渗透率对比

海外发达国家定制渗透率较高,如韩国定制家具渗透率大约在 60%~70%,而我国定制家具由于起步较晚,目前仍处于渗透率提升阶段,据测算,2017 年我国定制家具渗透率约 35%未来伴随着渗透率的提升,定制行业仍有较大成长空间。

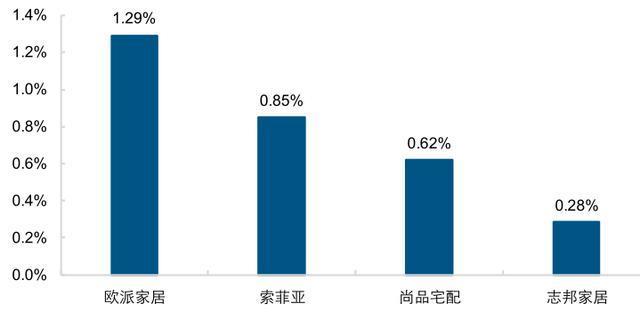

定制行业龙头在家具市场的份额

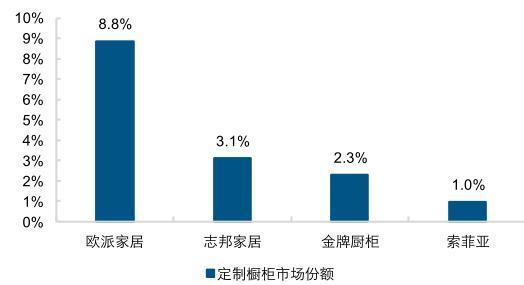

海外定制龙头橱柜市占率

我国定制橱柜龙头市占率

我国定制行业龙头企业在家具行业市场的份额较低,其中体量最大的欧派家居 2017 年占整个家具市场的份额仅约为 1.29%,相比于汉森在韩国家具市场 22%的市占率(其中橱柜市占率 28%),具备可观的成长空间。

此外,欧洲橱柜品牌 Nobia 在英国橱柜市场市占率达到 19%的较高水平,而欧派家居橱柜业务的市占率仅为 8.8%。

转向国内市场,定制龙头已展现出核心优势,或呈现马太效应的趋势:大规模柔性制造很大程度解决了定制产品个性化的难点,使其具备培育较高市占率龙头的基本条件, 而终端渠道重服务的特点是定制企业需要去攻克的下一个难点,实现终端高品质与流程化服务的难度更高,将成为企业间的第二个分水岭,拥有竞争优势的企业可进 一步提升市场份额。

住宅竣工/销售面积累计同比

从此轮地产调控的周期来看,今年对于家居消费的边际影响或是近几年中最大的一年,其原因在于从 2017 年开始的期房销售增速下滑以及竣工持续走低的影响开始显现;地产商精装比例的快速提升、家装公司进军整装、电商与商超渠道的发展等对零售端客流带来冲击。

另一方面,随着高房价从一二线城市向三四线城市发展,一定程度压制了家装消费升级的趋势,部分群体的家装消费能力或有所下降亦是行业增长承压的因素之一。

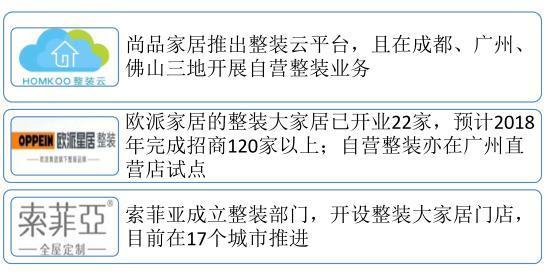

国内定制龙头纷纷试水整装

虽市场环境仍处于调整期,不过龙头企业从战略层面变革,积极尝试新的获客渠道:

各家对整装和家装渠道的重视,带来了不少新增订单,尤其是欧派家居和索菲亚这类品类较齐全的品牌,木门等新品类的拉动效果较好;尚品宅配则尝试开拓展店,引流效果非常不错;

互联网引流过去是尚品宅配的主攻方向,现在其他龙头品牌也重视线上客户转化率的提升(此次"双 11"天猫平台上定制衣柜/整体橱柜成交金额同增 1477%/687%亦是佐证);大

宗也是各企业发力的重点,如索菲亚定制衣柜及配套柜类产品的大宗渠道销售占比已从 2017 年的 4.59%提升至 2018 上半年的 9.16%。

经销商层面的应对方式较前期也更为多样化,力争保持一个良性增长:

1)强调进店客户的转化率。今年以来,零售端获客成本大幅提升,经销商尤为强调如何留住进店客户,比如欧派家居提出"45 分钟"理论,索菲亚重新装修店面,大量上样新品,尚品宅配则强调更优的服务体验;

2)加大促销力度。今年,各家在产品价格上均具备较为实在的优惠,且优惠力度比往年更大,如欧派家居具有现代简约风的"19800"套餐以及简欧风格的"12990"套餐、索菲亚持续推广"799+n"的套餐、尚品宅配在"518 套餐"的基础上有所让利。

行业趋势

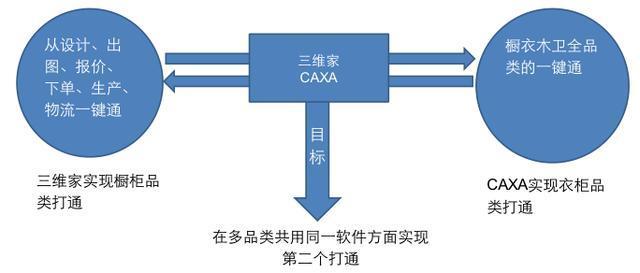

欧派家居信息化打通计划

成品家具企业存在明显的天花板,其原因在于个性化需求与非工业化制造的矛盾,叠加过长的供应链流程,使得企业管理的边界存在瓶颈。

然而,定制行业借助柔性生产线的出现,以及自身信息化系统的完善,能够实现后端完全工业化生产。实现大规模柔性生产意味着打破产能对规模的制约,是持续提升市占率的必备条件。

定制家居企业衣柜经销商门店数(家)

定制家居企业橱柜经销商门店数(家)

定制行业 2~2.5X 的渠道加价率反映出行业的强服务属性,快速开店并做大经销商是 1.0 阶段建立渠道优势的主要路径。

其中,索菲亚/欧派家居分别在衣柜/橱柜领域具备绝对的渠道优势:衣柜端,2018H1 索菲亚衣柜/欧派衣柜/尚品宅配分别拥有经销商门店数 2388/2015/1755 家,好莱客近1700 家;橱柜端,2018H1 欧派/欧铂丽/志邦/金牌/司米经销门店数分别为2208/975/1385/1303/766 家。

在增加门店数量同时,各家公司亦持续推进门店升级和终端管控,如索菲亚在上半年翻新了近 500 家旧有门店,其次淘汰了 100 位经销商,以提升终端获客能力并激发销售的狼性文化。

过去的 20 年中,定制行业是处于单品竞争的阶段,橱柜行业出现了欧派家居、志邦家居以及金牌厨柜等,衣柜行业出现了索菲亚、尚品宅配以及好莱客等公司,不难看到,单品龙头欧派家居和索菲亚均是在大规模柔性生产与渠道扩张上做得最为成功的公司。

不过与此同时,行业内也有一批企业跟随着快速成长。

定制企业研发费用占营业收入的比例

定制家居企业衣柜经销商门店单店提货额(万元)

定制家居企业橱柜经销商门店单店提货额(万元)

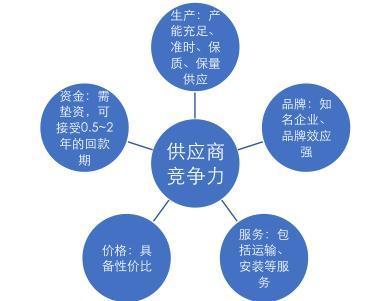

精装房主材供应商核心竞争力

零售端,随着产品体系的不断丰富,需要更优秀的经销商去承接更多品类的销售,对经销商在服务-设计-安装甚至资金等多方面提出更高的要求,只有前端渠道与后端生产制造的同步升级,才可能真正落地全屋定制、整装或是大家居等新的渠道模式。

精装房既是困难也是机遇,经销商通过与地方开发商建立良好的合作,对于销售额的拉动较为明显:

1)大宗业务的单值更大,且经销商利润率并不低。精装房内所包含的定制品类较多,单值高于绝大多数零售订单,且地方开发商在价格、账期等方面较为良性,账期方面,安装前经销商能收到80%左右的货款,实际的利润率大概可以达到 10%左右;

2)定制龙头的大规模柔性生产优势能充分体现,是提升当地市占率的有效手段。一般来看,精装房配套的定制产品与零售端的系列存在差异,这种个性化服务能够突出龙头大规模制造的优势,并且开发商在精确生产和交付时间上的要求比零售端更严苛,龙头企业更具备优势。

投资建议

年初至今,地产周期、精装房等大环境的影响仍在延续,不过,同时可见家居龙头及时做出了战略调整:以品类红利带动渠道红利、布局精装/整装业务,以及加大前端截流力度,营收增长虽有放缓,但开始与后面的企业拉开差距,市占率提升的主逻辑依然清晰,甚至可能出现加速集中的趋势,只是受后地产周期景气度影响,板块基本面暂时仍处于压力测试期;而参考汉森的发展历程和估值演进,在集中度和大家居逻辑下,具备龙头气质的优秀定制企业现阶段估值具有较好的支撑且存修复空间;板块经阶段性调整后,中线配置价值凸显。

① 本网注明来源:中华整木网、整木头条、整木智库的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:中华整木网(www.cnzhengmu.com)"方可进行转载使用,违反者本网将依法追究其法律责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

④ 本站为注册用户提供信息存储空间服务,非“中华整木网编辑上传提供”的文章/文字均是注册用户自主发布上传,不代表本站观点,更不表示本站支持购买和交易,本站对网页中内容的合法性、准确性、真实性、适用性、安全性等概不负责。版权归原作者所有,如有侵权、虚假信息、错误信息或任何问题,请及时联系我们,我们将在第一时间删除或更正。